Negli ultimi anni in Italia, ma soprattutto in Germania, sta montando sempre più il dibattito sul cosiddetto Target 2, o meglio, sugli squilibri mostruosi che il saldo Target2 sta mostrando. Da parte tedesca questo saldo creditorio che la Germania vanta nei confronti degli altri paesi dell’eurozona viene visto con sempre maggiore preoccupazione, molti economisti paventano la possibilità che il loro Paese riceva una solenne fregatura in caso di uscita di un membro dal “club Euro”.(ho detto per caso Italia?) Le paure teutoniche sono fondate? Cosa rappresenta davvero il Traget2? Proviamo a districarci.

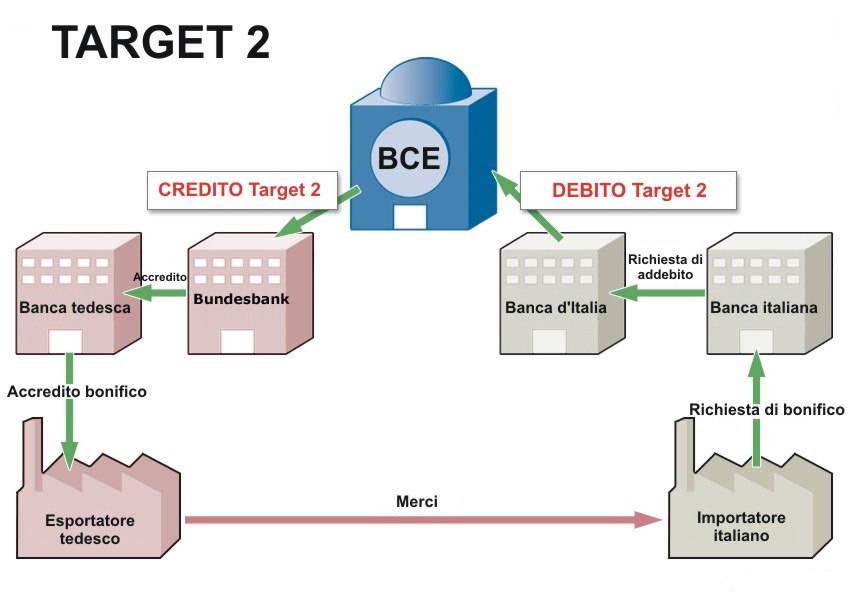

Per prima cosa capiamo di cosa parliamo: il Target2 è un sistema di pagamento di proprietà dell’Eurosistema, che lo gestisce. È la principale piattaforma europea per il regolamento di pagamenti; viene utilizzato sia dalle banche centrali sia dalle banche commerciali per trattare pagamenti in euro in tempo reale. Il saldo viene aggiornato giornalmente.

In pratica, se un’azienda italiana acquista dalla Germania un bene e incarica la propria banca di pagare un bonifico alla banca tedesca dell’azienda fornitrice, la banca italiana scala l’ammontare della transazione non solo dal conto del cliente ma anche dal proprio deposito presso la Banca d’Italia, che deve obbligatoriamente avere. Contemporaneamente il deposito dell’azienda tedesca presso la sua banca aumenta e la banca segna un credito nei confronti della Bundesbank.

Il sistema registra questi movimenti segnando un saldo negativo dal lato italiano e uno positivo dal lato tedesco. La stessa cosa accade quando invece di una transazione per import/export ve ne è una per trasferimento da capitali, per esempio quando un privato, una società, una banca italiana sposta liquidità in Germania o altrove nella zona Euro per acquistare un titolo pubblico o privato.

Per capire meglio la questione occorre ricordare che, prima dell’Euro, i paesi in surplus con la bilancia dei pagamenti accumulavano riserve in moneta estera che, depositate nei conti delle loro Banche Centrali, potevano essere utilizzate per le importazioni (ponendo di fatto un limite alle importazioni “eccessive”). Nel sistema T2, invece, cessa l’accumulo di valute estere, sostituito da registrazioni contabili dei saldi nel sistema T2 i quali, secondo gli architetti del sistema, potevano essere temporaneamente squilibrati. Ovvero: prima o poi i flussi si sarebbero equilibrati (peccato che la realtà ha preso un’altra direzione).

Fin qui, quindi, potremmo definirla un’utile camera di compensazione per favorire gli scambi all’interno dell’Eurozona, i cui saldi, positivi o negativi, restano sostanzialmente ininfluenti fintanto che il sistema resta insieme. Quindi dove si fondano le paure dei nostri “amici” nordeuropei?

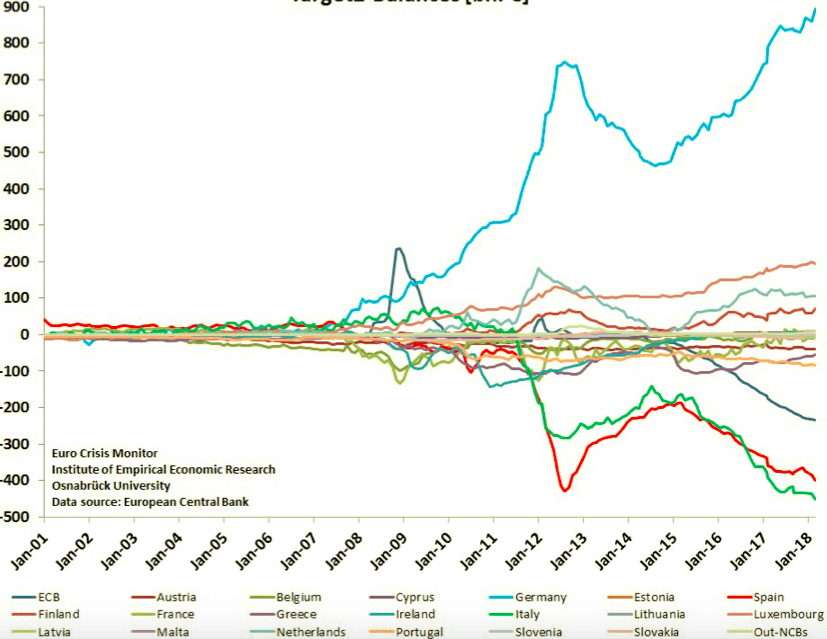

Cominciamo osservando il grafico qui sopra: dopo la crisi finanziaria del 2008 viene creato il Target2 che va a sostituire il sistema Target precedentemente i vigore dall’introduzione dell’Euro, osservate la linea azzurra (Germania) che letteralmente prende il volo e la linea verde (Italia) che s’inabissa. Il nuovo sistema T2 nasce proprio per ovviare ai limiti del sistema Target il quale, appunto, poneva dei limiti di acceso alle piazze finanziarie, inoltre il T2 ha armonizzato in un’unica piattaforma i vari sistemi nazionali coordinati ma non unificati dal vecchio Target. Tutto ciò ha permesso da un lato a tutto il sistema bancario europeo di continuare a finanziarsi dopo il grande botto finanziario che aveva prosciugato il prestito interbancario soprattutto tra Nord e Sud Europa grazie di fatto all’intermediazione e alla garanzia della BCE; e dall’altro lato ha fatto aumentare a dismisura i saldi del T2 poiché di fatto il commercio e le transazioni finanziarie intra-europee vengono sostenute dalle banche centrali del Nord Europa, pena il blocco di tutte le transazioni finanziare in Europa, quindi fine dell’Euro.

Ma non solo: mentre fino al 2008 esisteva un consistente flusso anche dal Nord al Sud, attraverso l’acquisto di immobili e il prestito interbancario, quest’ultimo dal 2008 al 2016 è diminuito drasticamente a causa della sfiducia instauratasi tra le banche europee.

In pratica il T2 è servito per salvare l’intero sistema euro dal collasso causato dalle proprie incongruenze, ovvero dallo sbilanciamento della bilancia dei pagamenti all’interno dell’Eurozona che non potevano scaricarsi sull’aggiustamento dei cambi. Ce lo spiega chiaramente un paper della FED:

“Countries in the euro area periphery borrowed heavily from abroad in the years leading up to the sovereign debt crisis, largely to finance increased consumption and housing investment. When the crisis hit in 2010, capital flight by private investors forced these countries to bring domestic spending back into line with domestic incomes—the same adjustment required of countries facing a typical balance of payments crisis. Nevertheless, adjustment to the pullback of private capital was not as harsh as might have been expected, owing to the workings of the euro area’s system for managing crossborder payment imbalances between regional commercial banks. This system, known as Target2, offset much of the capital flight with credits extended collectively by euro area central banks to central banks in the periphery.” https://www.newyorkfed.org/medialibrary/media/research/current_issues/ci20-2.pdf

Ne consegue che un impianto così congegnato non può che continuare ad accumulare sbilanciamenti, non solo a causa delle esportazioni del Nord Europa verso il Sud, che nel caso dell’Italia esistono ma sono in costante calo, ma soprattutto per il meccanismo che ci spiega molto bene Giovanni Zibordi:

“Nelle banche quello che si muove non sono i soldi che raccolgono, i depositi, ma le “riserve”, il denaro speciale che esiste solo tra loro. Ma all’interno di un sistema di pagamenti bancario, non esiste scelta: devi per forza fornire sempre le riserve, altrimenti salta tutto, perché non si usano i soldi che tu pensi di avere nel conto.

In tutti gli esempi che trovi sul funzionamento del meccanismo di pagamenti automatico dell’eurozona (“Target2”) si fa l’esempio dell’esportatore tedesco e della banca spagnola: cioè si suppone che la Spagna importi dalla Germania più di quello che esporta, e che questo deficit si traduca in un deflusso di riserve dalla banche spagnole, che viene compensato dalla BCE facendosi prestare riserve dalla Bundesbank, la quale a sua volta le riceve dalle banche tedesche degli esportatori. Ma se guardi i numeri del saldo commerciale tra Spagna o Italia o Grecia e Germania non è così, non accumuli 1.000 miliardi in tre anni coi saldi tra questi Paesi.

In realtà LO STESSO MECCANISMO VALE ANCHE PER IL DEFICIT VERSO LA CINA, GIAPPONE, COREA O DUBAI: I PAESI CHE ACCUMULANO RISERVE TRAMITE SURPLUS ESTERI DEVONO AUTOMATICAMENTE FINANZIARE IL DEFICIT DEGLI ALTRI. A meno che non ci siano dei flussi di capitali per cui si compra il debito dei Paesi in deficit o si investe nei loro immobili, come accadeva fino al 2008. Quando questi flussi cessano, o addirittura si invertono, allora Olanda e Germania devono finanziare i deficit esteri di Italia e Spagna anche verso la Cina o la Corea. Per default, per via del meccanismo di pagamento tra banche estere, che si basa non sui soldi dei clienti, ma sulle “riserve” bancarie.”

Allo scenario sopra descritto si aggiunge il problema finanziario: sia quello causato dal LTRO e dal QE della BCE, sia quello della consistente fuga di capitali del Sud Europa verso asset esteri.

Con LTRO del 2009 la BCE prestò denaro all’1% alle banche italiane per acquistare BOT italiani in mano alle altre banche europee al fine di mantenere basso lo spread (i BOT rendevano però il 4 o 5% quindi un buon affare per le banche italiane). In seguito venne il programma multimiliardario di acquisti di bond e equities sul mercato secondario (cioè privato) portato avanti dal Quantitative easing (QE) inaugurato da Draghi nel 2105. Entrambi si svolgono principalmente su alcune piazze finanziarie, nello specifico Londra e Francoforte. Ora, essendo Londra fuori dall’Eurozona, le banche britanniche e la BoE partecipano al T2 attraverso conti presso la Bundebank tedesca o la Nederlansche Bank olandese. Pertanto sono proprio le banche centrali di questi due paesi che di fatto devono offrire la liquidità necessaria allo svolgimento dell’operazione, incrementando così lo sbilanciamento dei saldi T2. A tutto ciò si aggiunge un crescente flusso di capitali italiani verso l’estero, dovuto sia ad una differenziazione degli investimenti finanziari delle banche italiane sia ad acquisizioni azionarie italiane di società estere. (soprattutto per motivi fiscali, cosa che sarebbe interessante approfondire…).Quindi il “dettaglio tecnico” appena esposto ha un impatto enorme sul T2, osservando il grafico sopra noterete che gli scostamenti maggiori si verificano proprio in corrispondenza del lancio di questi programmi. Tutto questo ci viene confermato proprio dalla BCE in un suo paper ufficiale.

https://www.ecb.europa.eu/pub/pdf/scpops/ecb.op196.en.pdf

Ne consegue che i saldi negativi del T2 non sono causati principalmente dallo squilibrio tra import/export, bensì dalle politiche monetarie della BCE, che da un lato riducono sì lo spread ed evitano un’ulteriore crisi di debito sovrano, ma dall’altro accumulano le tensioni dovute agli squilibri tra le economie europee incanalandole in questo “contenitore” chiamato T2. Senza questo meccanismo le contraddizioni dell’Eurozona sarebbero già esplose da tempo, inoltre esso ha il grosso vantaggio di essere sconosciuto alla maggioranza dei cittadini europei, minimizzando così il “costo politico” dell’operazione.

In virtù di quanto detto sopra la leadership economica e politica tedesca sta valutando sempre più i vantaggi e gli svantaggi di questo sistema, e probabilmente sta pensando di monetizzare questo surplus finché è possibile: ovvero uscire loro per primi dall’Euro oppure fare pagare cara l’uscita ai paesi del Sud Europa. Non è un caso che economisti di rilievo vicini al governo tedesco, come C.Fuest, H.W. Sinn e K. Konrad abbiano proposto la creazione di un pacchetto di disposizioni per l’uscita dall’Euro -che al momento non esistono – con regole chiare sulle procedure di uscita e soprattutto come regolare i saldi (leggasi chi paga cosa).

Ma in sostanza un paese che esce dall’Euro è tenuto davvero a regolare questi saldi, cioè a pagare?

La questione è assai controversa, molto dipende dall’approccio che si ha nei confronti del sistema.

Quando Mario Draghi nel 2017 ha affermato che “un paese che desidera uscire dall’Euro deve chiudere il saldo del Target 2” ha fatto una dichiarazione essenzialmente politica, atta a tagliare sul nascere qualsiasi velleità di uscita, ma che in realtà non ha un fondamento: primo perché non esiste alcuna regola nei trattati europei che regoli l’uscita dall’Euro di un paese, secondo Draghi ha contraddetto la sua stessa affermazione che “l’Euro è irreversibile”, terzo, e se fosse un paese in surplus a uscire, andrebbe risarcito dai paesi restanti? E in fine, la capacità operativa della BCE e del sistema Euro non verrebbe comunque intaccata dalla mancata chiusura dei saldi, dato che la BCE può contare, parole di Draghi, su “ampie risorse” (ovvero può stampare soldi quando gli pare, ma non poteva dirlo così smaccatamente).

Al di là delle affermazioni di Draghi resta comunque il problema che il T2 rimane l’ammortizzatore di tutte le differenze economiche trai Paesi dell’unione monetaria, le quali non potranno che continuare a crescere. Finora il T2 ha permesso di nasconderle agli occhi dell’opinione pubblica europea dato che il sistema è piuttosto complesso e pochi ne conoscono i meccanismi, tuttavia il profilarsi di una possibile crisi economica metterebbe a rischio il fragile equilibrio raggiunto in Europa dopo il crash del 2008 e la crisi Greca del 2011, aggravando moltissimo gli squilibri appena citati. Al che ci saranno solo due soluzioni: Un rafforzamento dell’unione economica e monetaria che di fatto porterebbe vicini ad un “superstato” europeo, come proposto da Macron e Juncker nel 2018. Questa proposta conteneva, ad esempio, un fondo europeo per gli investimenti, un sistema europeo di garanzia dei depositi bancari, un ministro europeo dell’economia ecc. A questa proposta 154 economisti tedeschi hanno risposto con un accorato appello pubblicato dal quotidiano FAZ, con il quale rigettavano in toto queste proposte affermando in sostanza che i tedeschi avrebbero dovuto pagare i problemi del Sud Europa.

La seconda soluzione sarebbe l’uscita di un o più partecipanti all’Unione Monetaria, se non addirittura la disintegrazione dell’Euro. Gli scenari in questo caso sarebbero molteplici e di difficili da immaginare, e anche per gli esperti. E’ interessante in tal senso un documento redatto dal dipartimento economico del Parlamento Europeo nel quale si delineano proprio questi possibili scenari di uscita, ma che comunque afferma tre cose importanti: 1 Fintanto che L’Eurozona rimane integra i saldi del T2 non rappresentano alcun problema 2 in caso di uscita di un Paese dall’Eurozona i costi per la Germania sarebbero comunque gestibili e in ogni caso proporzionati alla sue quota di partecipazione alla BCE. 3 le possibili soluzioni sarebbero molteplici e comunque da negoziare di volta in volta.

http://www.europarl.europa.eu/cmsdata/131947/MD%20WHELAN%20formatted_FINAL%20publication.pdf

Ovvero la soluzione del rompicapo Target 2 sarà eminentemente politica e di conseguenza un Paese che volesse uscire dall’Euro, oltre ad avere un piano ben preciso, dovrebbe ingaggiare una serrata trattativa con gli altri partner, facendo qualche concessione, (poiché un rinnegamento totale del debito avrebbe ripercussioni sulla capacità futura del Paese di vendere i propri titoli di stato all’estero), senza però cedere alle pressioni di chi sventola il T2 come un debito da onorare in toto con la svendita del patrimonio nazionale o il diritto di rivalsa su tasse future. (vedi il già citato Hans-Werner Sinn). Come già spiegato, lo sbilanciamento dei saldi è dovuto in buona parte alle politiche monetarie della BCE e alle caratteristiche intrinseche del sistema stesso. In fine, come ci ricorda il documento dell’Europarlamento di cui sopra, sia i crediti che i debiti T2 sono verso il sistema, non verso i singoli paesi, e anche in caso di uscita di un paese le Banche Centrali rimanenti dovrebbero ricapitalizzare l’eventuale perdita solo in proporzione alla loro quota nella BCE.

Il T2 non è il problema, è il sintomo di un sistema monetario insostenibile messo sopra le nostre teste con l’obiettivo di costringerci, attraverso la creazione di problemi inestricabili, verso la creazione di un superstato Europeo.

Vedremo presto se questo piano raggiungerà il suo scopo o se fallirà miseramente. POSTED BY PAUL

https://voxeu.org/article/german-savers-should-applaud-growing-target-balances

https://scenarieconomici.it/le-minacce-di-draghi-e-il-sistema-target2-la-parola-agli-esperti/

https://www.startmag.it/economia/vi-svelo-dove-e-andata-davvero-enorme-liquidita-della-bce/